Commentary

再エネ大国・中国――脱炭素への超えがたい壁

COPは言葉遊びをやめて現実的な対策を議論せよ

2023年12月13日に国連気候変動枠組み条約第28回締約国会合(COP28)が閉幕し、画期的な成果がもたらされたとの報道をわが国のメディアは繰り広げた。いわく、世界が「化石燃料からの脱却」に初めて合意したとする内容であった。

しかし会議で採択された決定文書の文言をみると、「科学に沿った形で2050年までに排出ネットゼロを達成すべく、エネルギーシステムにおいて化石燃料からこの10年間で行動を加速させ、公正で秩序ある、かつ公平な方法で移行すること(transition away from fossil fuels)を呼びかける」との記述であり、「化石燃料からの脱却」に合意したとする理解は明らかにミスリードである。

「化石燃料からの脱却」に世界は合意したのか

決定文書はまわりくどい表現になっているが、直截にいえば、「化石燃料からの脱却を達成する目標年は決めることができないが、いつかは化石燃料から脱却するために、化石燃料から移行する行動に10年以内に本気で取り組み始めるよう各国に呼びかける」という内容である。各国がどのような行動(対策)をするべきかも具体的に決めることができなかったし(世界全体で原子力3倍、再エネ3倍に増強するといった目標はあったが、各国に割り振られていない)、そもそも移行への行動をただ呼びかけているだけ(各国は呼びかけられたことは認識したが、どの程度従うかは各国しだいというスタンス)である。

2021年に行われたCOP26以来、化石燃料を何とか廃止に追い込もうとする欧米諸国の画策はやむことがなかった。欧米諸国は化石燃料(とくに石炭火力)の段階的廃止(phase out)という文言を決定文書に押し込もうとしてきたが、COP26の際にはインドが、COP28の際はロシアとサウジアラビアが前面に立って異を唱え、COP26では石炭火力の段階的削減(phase down)、COP28では化石燃料からの移行(transition away)という表現となった。こうした経緯も踏まえると、COP28で「化石燃料からの脱却に世界が合意した」と報道するのは誤報といわれても仕方ないレベルと考える。

中国は、COP26の際にはインドを支援する立場を明確にし(phase outに替えてphase downという文言を提案したのは中国だったとする見方がある)、COP28では表立っての反対は行わなかった。しかし「化石燃料からの脱却」を迫られた場合、中国が被る影響は甚大だろう。

中国が消費している化石燃料は2022年時点で、石油は世界全体の14.7%で米国の19.2%に次いで世界第2位、天然ガスは9.5%で米国の22.4%、ロシアの10.4%に次ぐ世界第3位、そして石炭に至っては54.8%で断トツの世界最大である(第2位のインドは12.4%)。

他方で、風力や太陽光など再生可能エネルギー(再エネ)の導入状況も世界一なのが中国である。太陽光の設備容量は世界全体の37.3%、発電量で同32.3%と一国で圧倒的なシェアを占め、風力も設備容量は同40.7%、発電量で同36.2%となっている。化石燃料、とりわけ石炭を圧倒的な量で消費しつつ、クリーンと目される再エネも世界最大の導入国――という相矛盾した面を中国のエネルギー構造は持っているのだ。

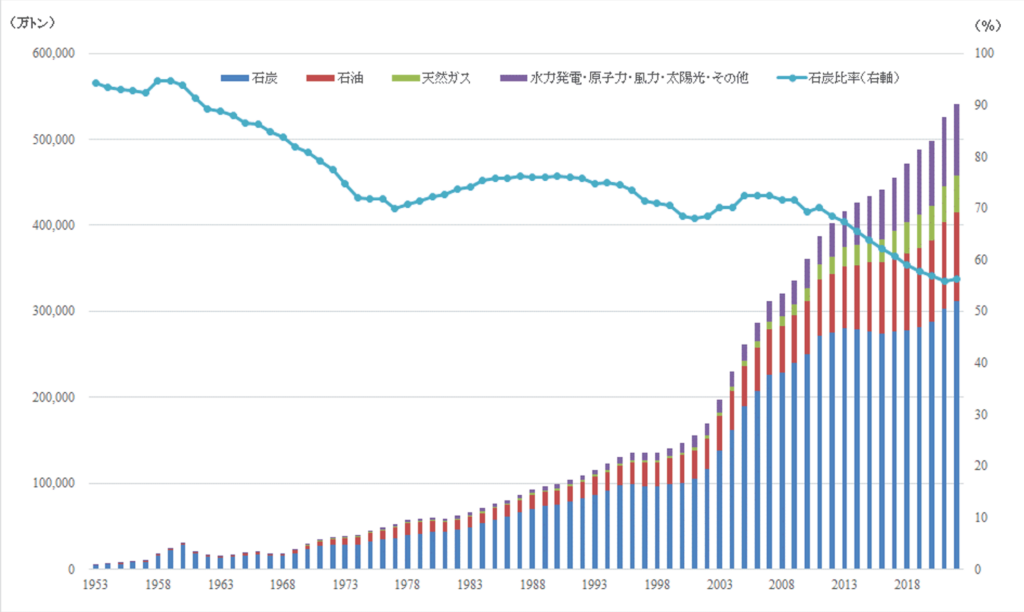

1次エネルギーに占める石炭比率、2023年は上昇

中国の主要エネルギーは石炭であるが、長期的にみると下の図中の折れ線が示すとおり、1次エネルギーに占める石炭の比率は減少傾向がみてとれる。1980年代に中国経済の高度成長を支えるエネルギー源として消費拡大したことでいったん反転したが、1990年代後半に再び減少した。2000年代に入ると再び上昇し、棒グラフのとおり、石炭消費は急増したが、2007年の72.5%を2000年代のピークにその後急速な低下を始めた。2021年には55.9%にまで、わずか14年で17ポイントの急減であった。

中国の1次エネルギー源別消費量の推移

2007年以降の石炭比率の低下をもたらしたのは、図中棒グラフの紫で示される、中国でいうところの「非化石エネルギー」の増加によるところが大きい。その中でも風力や太陽光といった再エネの導入が、風力は2006年から、太陽光は2012年から本格化したことが寄与している。図中棒グラフの青で示される石炭の消費量をみると、2000年から急増していた石炭消費量が2012年以降には横ばいになっているのが確認できる。

その後も非化石エネルギーの消費量は順調に伸び続けており、2022年には再エネの新規導入量は太陽光が86GW(ギガワット)、風力が37GWで合計123GWとなった。これは世界の再エネ新規導入量の46.2%に相当し、同年の欧州における再エネの新規導入量は59GW、米国は同25GWであるのと比べるとケタ違いの規模であったといえる。

しかし改めて図をみると、2022年は石炭の比率低下は反転していることがわかる。2022年の石炭比率は56.2%、前年比でわずか0.3ポイントながら上昇している。2011年以降は一貫して石炭が1次エネルギーに占める比率は低下し続けてきたことを考えると、上昇幅はわずかとはいえ、注目すべき変化である。この年の再エネの新規導入量が前述のとおり、ケタ違いの規模であったことを考えるとなおさらである。

そこで、石炭比率が一貫して低下し始めた2011年から2022年にかけて(この期間には石炭消費量が前年比で減少した2014年~2016年が含まれる)、エネルギー需給の推移を確認してみよう。

まずこの期間、中国のエネルギー需要は40%、合計15億3957万トン(標準炭換算、以下同じ)増加、年率では平均3.1%の成長率であった。エネルギー源別にみると、非化石エネルギーはエネルギー需要増加全体の32.6%をカバーした。一方、石炭は26.3%にとどまったことで石炭の比率は低下し続けたことになる。しかし石油、天然ガスをみると、それぞれエネルギー需要増加分の24.5%、16.5%を供給し、石炭と合わせた化石燃料全体では7割近くを占める。

すなわち再生可能エネルギーを含む非化石エネルギーでは、2010年代以降の中国のエネルギー需要の増加を支えることができなかったということだ。非化石エネルギーは年平均8.9%と非常に高い成長率であったにもかかわらず、である。

巨大なエネルギー需要を再エネだけでカバーできない

結局のところ、非化石エネルギーはこれだけの高成長を遂げてきた22年時点においてさえ、1次エネルギーの15.3%をカバーするにすぎず、非化石エネルギー、とりわけ小規模電源である風力や太陽光といった再エネが中国のエネルギー需要の8割以上を支える化石燃料を代替するのは一朝一夕にいかないということだ。ちなみに2023年も速報値ながら再エネの新規導入量は230GWと2022年の倍近くの伸びで史上最大を更新したとされ、欧州全体の75GW、米国で40GWと比べてまたケタ違いであったが、中国の石炭消費量は前年比4.9%と高めの成長となった。これほどの再エネの成長でも石炭をはじめ、化石燃料の消費量を削減することはできないというのが現実である。

いくら再エネが急拡大しても化石燃料はおろか石炭の消費量すら削減できない理由として、まずは中国のエネルギー需要規模が巨大であることがあろう。2011年~2022年の期間、非化石エネルギーはエネルギー需要全体を6ポイント近く上回って成長したが、2011年時点でエネルギー需要全体に占める比率は8.4%にすぎず、出発点となる2011年の消費量が小さすぎた。10年余りで15.3%を占めるまでに成長したことは相当に高い成長スピードだといえるが、非化石エネルギーの7倍近い規模であるエネルギー需要全体が年率3%で成長した場合、現状でそれをすべて再エネでカバーしようとするならば20%以上の成長が必要となるわけで、これはなかなか容易ではない。

また再エネが自然条件の変化で出力が変動して(間欠性)制御できない運転特性であることが指摘できる。太陽光は雨天時や日没後は出力がほとんどなくなるので当然であるが、再エネの出力低下時には石炭火力あるいはガス火力といった出力を柔軟に制御できるカバー電源が必要となる。稼働率をみると風力は25.5%、太陽光は14.6%にすぎず、原子力の89.1%はもちろんのこと、火力の50.8%、水力の41.3%と比べても大幅に低い。再エネが動いていない時間がこれほど長いのにエネルギーへの需要は絶えず存在するわけで、その時間はカバー電源が供給を担うしかない。蓄電池は選択肢ではあるが、現状では高コストすぎて火力の運転による対応に軍配が上がる。

そして再エネにせよ、非化石エネルギーにせよ、出力されるのは電力という形態になるが、工業国においては電力以外に、化石燃料を直接利用する熱や(鉄鋼・化学・コークス製造業などの)原料としての用途も存在する。中国の場合、こうした需要も大きく、発電に消費される石炭は全体の55.8%にすぎず(この中には暖房用など熱供給事業者による消費を含む)、残る4割強は製造業企業による熱需要や原料利用で石炭が消費されている。この4割強の石炭需要を非化石エネルギーで代替するのは困難であろう。

以上の点を踏まえれば、中国が近い将来の「化石燃料からの脱却」にコミットすることは相当困難であることは明白だろう。しかし中国は2060年のカーボンニュートラル実現を国際的にコミットしているので、化石燃料をいつまでもそのまま使い続けるといっているわけではない。また2030年までにCO2排出量をピークアウトさせるとの目標も掲げているので、2030年以前には化石燃料の低炭素化(脱炭素化ではない)に着手することもきちんと計画ずみだと考えられる。

COPではこうした事情を汲むことなく、欧米諸国が「化石燃料からの脱却」を決定文書に押し込もうと圧力をかけ、跳ね返された後、phase out か、phase downか、あるいはtransition awayか、などと言葉遊びを繰り広げているもので、実に不毛である。

COPは中国に対するアプローチを見直すべきだ

中国の経済社会に過度な打撃を与えずに最終的に2060年のカーボンニュートラル実現に至る、現実的な脱炭素スケジュールとそのために有効な国際協力についてこそCOPで話し合う価値があるものだろう。その結果、欧米諸国が望んでやまない目標の前倒しも可能になるかもしれない。中国が現実的な裏づけなしに目標の前倒しに応じることはこれまでの交渉の経緯をみる限りなさそうで、欧米諸国がこれまでCOPで展開してきた外堀を埋めて圧力で目標を上方修正させようとするアプローチは見直すべきだ。

なお、化石燃料、とりわけ石炭を今後どうするかという問題は決して中印両国に限る課題ではない。いま現在は化石燃料を利用していなくとも、今後経済発展を進めていくうえで、安価で安定供給できるエネルギーを必要とする途上国にとっても重要な問題である。

その意味で、主要7カ国(G7)首脳会議やCOP28でわが国が表明した「多様な道筋による(注:再エネ偏重でないという意)ネットゼロ」、「脱炭素・経済成長・エネルギー安全保障」の同時実現を目指して、火力の低炭素化、ゆくゆくは水素・アンモニア燃焼、あるいは二酸化炭素回収・貯留(CCS)による脱炭素を実現しようとする路線は途上国の現実に合致した対策であると評価できる。その推進のプラットフォームとして、アジア・ゼロエミッション共同体(AZEC)が2023年3月に設立され、COP28閉幕1週間後には首脳会議が開催された。理念ばかりでなく、現実に取り組みが進んでいることは大いに喧伝すべきであるし、現状の加盟国は日本と主にASEAN諸国であるが、そこに中国が加盟すれば世界の気候変動対策を進めるうえで大いに力を得ることになるだろう。