Commentary

中国のコンテンツ産業の発展と近年の特徴

文化・関連産業の中で高まる比重

東アジアでコンテンツ産業が産業政策の対象として注目されている。

コンテンツ産業を産業政策によって包括的に支援する口火を切ったのは韓国だろう。1998年2月5日の金大中大統領の就任演説では世界は知識情報社会へと移行しているとし、「文化産業は21世紀の基幹産業」とした。この方針に基づき、1999年に文化産業振興基本法が制定された。同法は文化産業の振興を目的とし、文化産業団地や施設の造成を支援する法的根拠となった。

韓国、日本、中国におけるコンテンツ産業振興政策

法律制定後、2003年までに5000億ウォン(約498億円)の文化産業支援を行う文化産業振興基金が設立された。2001年の改正で、デジタルコンテンツが政策の中心に据えられ、文化コンテンツ振興院が設立された。2024年の文化産業振興関連予算は6兆9796億ウォン(約700億円)に達した。韓国のコンテンツ産業は当初は日本をモデルにしたものが少なくなかったが、その後それを超えて、日本に「韓流」として多く流入してきた。ドラマや音楽では韓流が日本や中国などアジアを席捲(せっけん)した。漫画、アニメやゲームなどではまだ日本の国際競争力が強いが、ネット漫画やショートアニメ、ネットゲームなどの領域では韓国の影響力が強まっている。

日本の工業製品を中心とする輸出競争力が衰えていく中で、日本政府はようやくコンテンツ産業の重要性に気づく。内閣府知的財産戦略推進事務局が2010年より「クールジャパン戦略」を推進し始め、2013年に株式会社海外需要開拓支援機構法(クールジャパン機構法)に基づき、政府と電通などの官民ファンドとして株式会社海外需要開拓支援機構(クールジャパン機構)を設立した。

クールジャパン機構は成果もあげたが課題も少なくはなかった。2017年12月発足の「知的財産戦略ビジョンに関する専門調査会」では、2025年~2030年を見据えた知的財産戦略ビジョン策定を検討することとなり、10カ国の調査に基づき、2019年に『クールジャパン戦略の推進に資する成功事例等に関する分析・調査 最終報告書』を公開した。そこでは、具体事例として①コンテンツ、②ファッション、③日本食&酒、④日本製品/サービス、⑤観光地が事例調査された。①のコンテンツでは、「人生がときめく片付けの魔法」、「生きがい」、「小確幸」、「テラスハウス」、「シティ・ポップ」、「深夜食堂」、「孤独のグルメ」といったコンセプトについてのインパクトが確認されている。

ただし、クールジャパン機構は想定した収益があがらず、2021年度末時点の累積赤字が309億円に上ったことから、財政制度等審議会(財務相の諮問機関)の分科会で早急な体質改善を求める意見が出た。元幹部によるセクハラ行為や、不正アクセスによる情報漏洩(ろうえい)の可能性もこの動きに輪をかけた。経済産業省はこの中で政策を仕切り直し、エンタメ・クリエイティブ産業の現状と振興の意義を確認し、政府戦略に記載された取組の方向性の実現に向け、「官民で注力するアクションプラン」をまとめるべく、有識者や経済界、実務者による研究会として2024年11月にエンタメ・クリエイティブ産業政策研究会を発足させた。これまで中心であった映像・音楽だけでなく、ゲーム、アニメ、漫画などの分野も意識しつつ、エンタメ・クリエイティブ産業戦略を策定し、公表することとした。2025年4月には「エンタメ・クリエイティブ産業戦略中間とりまとめ」(案)も示された。

中国も文化産業、コンテンツ産業の体系的な育成に乗り出している。

第10次五カ年計画(2001〜2005年)で、五カ年計画にはじめて「文化産業」という言葉が規定され、文化部によって文化産業体系も定義された。文化が思想建設ということだけではなく、産業としてもとらえられるようになったということである。第11次五カ年計画(2006〜2010年)では中国の大国化と対外関係の変化を反映し、ジョセフ・ナイのソフトパワー概念を採りいれた文化ソフトパワー(「文化軟実力」)概念が明確に位置付けられた。

これらの下で、体系的な文化産業振興政策である 「文化産業振興計画」(2009年)が制定された。同計画では「文化産業を国民経済の新たな成長点へと育成・発展させる」ために、①文化市場主体の整備、②文化産業構造の改善、③文化創新(イノベーション)の能力向上、④現代文化、市場体系の整備、⑤文化製品とサービス輸出の拡大の5つの計画目標が定められた。第14次五カ年計画(2021〜2025年)の第9項は「文化事業と文化産業を繁栄・発展させ、国家の文化ソフトパワーを引き上げる」というものであり、また、2035年までの目標として「文化強国」となることが明確化された。

中国のコンテンツ産業の発展

中国語でコンテンツ産業は「内容産業」であるが、中国の公的な産業統計の基準である国民経済行業分類において「内容産業」という分類はない。日本で発行されている『デジタルコンテンツ白書』は諸外国の動向として中国の紹介をしているが、映画、ゲーム、動画配信を個別に紹介しているのみで、体系的にコンテンツ産業のデータは提供していない。

上記のように中国は文化産業を政策的に育成してくために2004年に「文化および関連産業分類」(「文化及相関産業分類」)を策定・公表し、それは2012年に「文化および関連産業分類(2012)」、さらに2018年には「文化および関連産業分類(2018)」が策定され、また、それに従い、国家統計局社会科技和文化産業統計司・中宣部文化改革発展局編『中国文化及相関産業統計年鑑』も発行されるに至っている。

これらをもとに、中国のコンテンツ産業についてもっとも包括的にデータ分析を行ったのがJETRO上海の一連の報告である。ただし、レポートという性格上、「映画」、「動画配信」、「アニメ」、「商品化」、「音楽」、「書籍」について各業界について詳細なレポートがされる一方で、コンテンツ産業の定義やマクロ的な意味については立ち入った吟味はしておらず、マクロデータは「文化及関連産業」の付加価値額の紹介や定義が不明のリサーチ機関のレポートの紹介に留まっている。また、日本企業が中国コンテンツ市場に進出するにあたっての必要な情報を提供するのが目的であるため中国コンテンツ企業のビジネスモデルなどの紹介は乏しい。

ここでは、中国の文化・関連産業やコンテンツ産業の定義について、産業分類を踏まえて整理しておく。

まず、「文化・関連産業」(「文化及相関産業」)は、中国の基礎的な産業分類である国民経済行業分類上の分類ではなく、それをベースに補助的に再グルーピングされたものである。また、(第3次産業が多いとはいえ)第2次産業と第3次産業に複雑にまたがっており、第2次産業や第3次産業の内訳を示すものでもない。

「文化及相関産業分類(2018)」は「文化中核領域」として「1.ニュース情報サービス」、「2.コンテンツ創作・制作」、「3.クリエイティブデザインサービス」、「4.文化伝播チャネル」、「5.文化投資経営」、「6.文化娯楽レジャーサービス」、「文化関連領域」として「7.文化補助生産・仲介サービス」、「8.文化設備製造」、「9.文化消費財製造」という中分類が置かれる。さらにこれに「国民経済行業分類」上の小分類が置かれていく。

これらの「文化・関連産業」の付加価値はJETRO上海のレポートでも紹介されているが、その意味をより鮮明にするために、対GDP比および第1~第3次産業との比較を表1にまとめた。

表1 中国の文化・関連産業付加価値と対GDP比(2004〜2022年)

「文化・関連産業」の付加価値の対GDP比は、2000年代は2%台であったが2020年代には4.5%前後となっている。第1次産業の対GDP比がどんどん下がり、2022年には7.3%にまで低下していることを考えると、それに匹敵する規模になることはそう遠くないと予想できる。

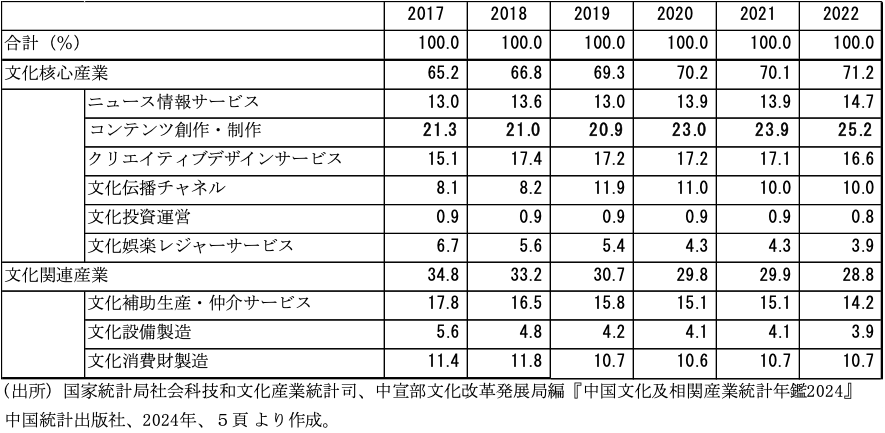

ついで、構成である(表2)。表1で示したように、中国の文化・関連産業付加価値額は2017年には354億2700万元であったが、2022年には537億8200万元に増加した。さらに、「コンテンツ創作・制作」の比率は2017年の21.3%から2022年には25.2%にまで高まっている。また、「コンテンツ創作・制作」の成長が他の分野を牽引していることを考えると、文化・関連産業におけるコンテンツ産業の意味はますます高まっている。

表2 文化・関連産業付加価値構成比(2017〜2022年)

コンテンツ産業の主導性は固定資産投資にも見て取れる。コロナ禍もあって文化・関連産業全体の投資が停滞する中で、コンテンツ産業はコロナ後急激な投資の回復を見せている。

以下は近年の中国コンテンツ産業、とくにビジネスモデル上の特徴と思われることを4点述べていきたい。

中国コンテンツ産業の近年の特徴

(1)大規模投資・大規模回収

中国コンテンツ業界において大規模投資・大規模回収のモデル(大規模リクープモデル)が成立している。かつてのテレビ向けアニメを補助金頼みで制作していたモデルとは大きく異なっている。とくに、2025年1月29日から6月30日までのロングランで世界のアニメ映画史上最高となる154.46億元の興行収入をあげた「ナタ 魔童の大暴れ」(《哪吒之魔童閙海》、ナタ2)は制作費の推計は各報道によってまちまちだが5~10億元程度が投じられたと推計されている。

同作の主たる投資を行ったのは光線伝媒(CEO王長田)と可可豆動画(CEO楊宇)の連合グループ5社である。CEO王長田の上海電影節での言明だと興行収入100元のうち、制作・投資者に回ってくるのは38・39元、配給費用を除くと、33元である。限界費用が下がっていくことを考えると単純な掛け算は妥当ではないかもしれないが、その計算で154.46億元から計算すると約50億元であり、制作費は完全に回収できている。ただ、『ナタ1』(2019年)並みの興行収入約50億元だと16.5億元、『姜子牙』(2020年)並みの興行収入約15億元だと約5億元となり、制作費のかけ方と興行収入次第では回収できない可能性はある。

(2)オンライン配信の比重増と多様な投資回収方法

かつて中川(2023)が指摘し、藤田(2025)が詳細に明らかにしたとおり、テレビアニメからネットアニメへの移行の流れは明確である。アニメを劇場公開した後に、オンラインで公開するというのではなく、当初からオンライン配信目的での制作がされるもので、劇場公開型とは異なる回収モデルとなる。ただし、制作費が高騰する一方で、劇場公開型のように短期間大規模回収が難しいことからプラットフォーム(テンセントなど)からの委託制作となることが少なくない。

(3)グローバル・バリュー・チェーンの展開と国内回収構造のさらなる展開

中国の不動産会社、万達集団(ワンダグループ)は世界の映画館チェーンを次々と買収し、一時は世界最多の映画館を傘下に置いていた。ただし、結局はすべて売却してしまったが。また、万達集団は制作面でもゴジラやキングコングなどの制作を行うレジェンダリー社を買収した(中川2019、2021b、2025a)。中国のハリウッドへの影響は強まっている。ゲーム産業ではもっと展開が大きい。テンセントのシンガポールとオランダを拠点にする「レベル・インフィニット」では傘下のゲーム会社が開発したソフトを世界各地で提供する。日本市場でも中国の点点互動(北京)科技(センチュリーゲームズ)の「ホワイトアウト・サバイバル」やmiHoYoの「原神」などが販売額上位に入っている。

しかし、その一方上記の「ナタ 魔童の大暴れ」(ナタ2)の世界での興行収入21.5億ドルのうち、18億6245万9345ドルは中国国内でのもので、香港732万7452ドルも足せば、87%は中国国内となる 。ストーリー的にも中華系の以外の人にはわかりにくい展開であり、基本的に国内で投資回収を完結させる流れになっていると思われる(編集部:関連記事として丸川知雄「『ナタ 魔童の大暴れ』の成功とその寓意」もご覧ください)。

(4)正規化の流れ

中国でのコンテンツ事業展開のための大きなネックとして海賊版の問題があった。『コンテンツビジネスin中国』(翔泳社、2007年)は、現在においても中国でコンテンツビジネスを志す人の必読文献である。著者の青崎智行・現白鴎大学経営学部教授は、シンクタンクでのメディアコンテンツ事業経験ののち、経済産業省商務情報政策局文化情報関連産業課の課長補佐も務め、中国でのコンテンツビジネスにも大きく関わった。同書はデジタルコンテンツ協会とともに執筆されたものだが、その大きなテーマが海賊版への対応であった。著作権を守るための防衛策は当然採られるべきであるが、それとともにコンサートなどのリアルな展開を進めるなど諸対策を提言していたのが印象的であった。

JETRO上海のレポートが指摘するように海賊版は根絶されたわけではない(日本貿易振興機構(ジェトロ)上海事務所、2024)。しかし、その重みは大きく変わっている。諸外国からの批判に加え、国内IP(知的財産)の保護のために海賊版の対策が進み、また、消費者の所得水準の向上で正規上映・正規版を利用・購入できる層が増えてきた。正規利用が進めば価格も下げられるためにさらに正規利用が増えた。当初は海賊版が横行していたオンライン配信も、事業を安定的に拡大するには正規ライセンスを獲得する必要があるため、正規ライセンスの獲得に向かった。ただし、土豆網などは正規ライセンス獲得のための投資に耐えられず、優酷網(YOUKU)との合併を余儀なくされた。中国ではもっぱら海賊版を通じて知られていた「千と千尋の神隠し」が日本の公開から18年遅れの2019年に中国で初公開され、かつ大ヒットとなったのはエポックメイキングなことであった。

(5)グッズブーム、二次創作品ブーム

コンテンツ(IP)の二次利用としてグッズ領域があることは、日本ではすでに確立されている。それゆえ、グッズ化しやすいコンテンツの製作委員会に玩具やグッズの会社が参画することが常態化している。

中国でもこの二次利用の拡大が課題とされてきたが近年、グッズブームが到来し、マルチユースの領域が拡大している。

社会科学文献社では各産業に関わるレポートをブルーブックス(藍皮書)のシリーズとして刊行しているが、最近ではグッズ(潮流玩具:「潮玩」=Pop Toy)とアニメ産業に関するレポートを刊行し始めた(中国社会科学院財経戦略研究院、2024)。それによるとグッズ市場は2015年の63億元から2025年の926億元(予測)へ急速に拡大している。

グッズ市場の内訳をみると、ブラインドボックスが28%、建築模型が23%、フィギュアが16%、人形が10%、芸術玩具が9%、その他が14%となっている(2021年)。

また、このようなグッズ市場の隆盛は、メーカーが正規ライセンスを得て生産するものに限らない。中国でもさかんに行われるようになっているコミックマーケット(コミケ)などでは、漫画と並んで原作をアレンジした二次創作によるグッズの販売が行われる。これらは独自の流通市場となる 。

おわりに

韓国や日本に続いて中国も明確にコンテンツ産業育成政策を採るに至った。それは産業的な意味とソフトパワー育成の両方の意味を持っている。包括的な育成・支援政策(とくにアニメ産業)により中国のコンテンツ産業は量的も質的も大きく進歩を遂げた。

中国のコンテンツ産業は文化・関連産業の中核的地位を担うようになり、市場や投資を牽引している。ただし、バリューチェーンが国際的に展開しているにもかかわらず、基本的な投資回収モデルは国内的に完結することが多い。最近の中国コンテンツ産業の特徴として①大規模回収モデルの成立、②オンライン配信の比重増と多様な回収モデル、③グローバル・バリュー・チェーンの展開と国内回収構造のさらなる展開、④正規化の流れ、⑤グッズブーム、二次創作品ブームがある。

以上のように、中国のコンテンツ産業は「ワンソース・マルチユース」のビジネスモデルを、日本よりもはるかに大きな国内市場を基盤に発展させてきている。ただし、中国のコンテンツ企業はその製作にあたって、日本のような製作委員会方式は採らずに、すべて自社グループ内でカバーする傾向が強い。これが迅速な意思決定や利益の集中という点でプラスとなるのか、それともリスクヘッジや事業の広がりという点でマイナスとなるのかは今後の検討課題である。また、国際的な広がりという点は今後の実践的課題であり検討課題でもある。大きな国内市場を持ち、そこだけで大規模投資・大規模回収が成り立つというのは大きなメリットではあるが、さらに国際的な広がりを持たそうとすれば、題材の選び方、配給チャネルのさらなる開拓なども大きな検討課題となってこよう。

参考文献

日本語

青崎智行・財団法人デジタルコンテンツ協会(2007)『コンテンツビジネスin中国』翔泳社

中川涼司(2010)「中国におけるオンライン・デジタルコンテンツ・ビジネスと『頭脳還流』・『クリエイティブ・クラス』」(関下稔・中川涼司編『知識資本の国際政治経済学―知財・情報・ビジネスモデルのグローバルダイナミズム-』同友館、所収)、183-212ページ

———-(2019) 「ゴジラと日本映画産業」池田淑子編著『アメリカ人の見たゴジラ、日本人の見たゴジラ―Nuclear Monsters Transcending Borders』大阪大学出版会、120-149ページ

———-(2021a)「文化強国を目指す中国―ソフトパワー重視と文化産業振興―」『日中経協ジャーナル』2021年3月号、6-9ページ、

———-(2021b)「大連万達集団(ワンダ・グループ)の国際展開とレジェンダリー社買収の意味 : 中国文化産業多国籍企業の発展」『立命館国際研究』第34巻第2号、1-33ページ

———-(2023)「中国アニメ企業のビジネスモデルと国際展開―テンセント/絵夢(えもん)と追星動漫を中心に―」『立命館国際地域研究』第56号、1-26ページ

———-(2025a) 「ゴジラとGodzilla―日米並行制作体制の行方」池田淑子編著『ゴジラは自然の逆襲か?―Global Monsters Beckoning the Future』大阪大学出版会、128-156ページ

日本貿易振興機構(ジェトロ)上海事務所(2024)「2023年度日系コンテンツ企業の中国ビジネス展開報告書」https://www.jetro.go.jp/ext_images/jetro/overseas/cn_shanghai/report/20240331_r.pdf

藤田美季(2025)「中国アニメ産業におけるネットアニメのビジネスモデル-テンセントのプラットフォーム分析を中心に-」『中国経済経営研究』第9巻第2号

中国語

国家統計局社会科技和文化産業統計司、中宣部文化改革発展局編(2024) 『中国文化及相関産業統計年鑑2024』中国統計出版社

中国社会科学院財経戦略研究院、李勇堅主編(2024)『中国潮玩与動漫産業発展報告(2024)』社会科学文献出版社