Commentary

中国のコンテンツ産業の発展と近年の特徴

文化・関連産業の中で高まる比重

ここでは、中国の文化・関連産業やコンテンツ産業の定義について、産業分類を踏まえて整理しておく。

まず、「文化・関連産業」(「文化及相関産業」)は、中国の基礎的な産業分類である国民経済行業分類上の分類ではなく、それをベースに補助的に再グルーピングされたものである。また、(第3次産業が多いとはいえ)第2次産業と第3次産業に複雑にまたがっており、第2次産業や第3次産業の内訳を示すものでもない。

「文化及相関産業分類(2018)」は「文化中核領域」として「1.ニュース情報サービス」、「2.コンテンツ創作・制作」、「3.クリエイティブデザインサービス」、「4.文化伝播チャネル」、「5.文化投資経営」、「6.文化娯楽レジャーサービス」、「文化関連領域」として「7.文化補助生産・仲介サービス」、「8.文化設備製造」、「9.文化消費財製造」という中分類が置かれる。さらにこれに「国民経済行業分類」上の小分類が置かれていく。

これらの「文化・関連産業」の付加価値はJETRO上海のレポートでも紹介されているが、その意味をより鮮明にするために、対GDP比および第1~第3次産業との比較を表1にまとめた。

表1 中国の文化・関連産業付加価値と対GDP比(2004〜2022年)

「文化・関連産業」の付加価値の対GDP比は、2000年代は2%台であったが2020年代には4.5%前後となっている。第1次産業の対GDP比がどんどん下がり、2022年には7.3%にまで低下していることを考えると、それに匹敵する規模になることはそう遠くないと予想できる。

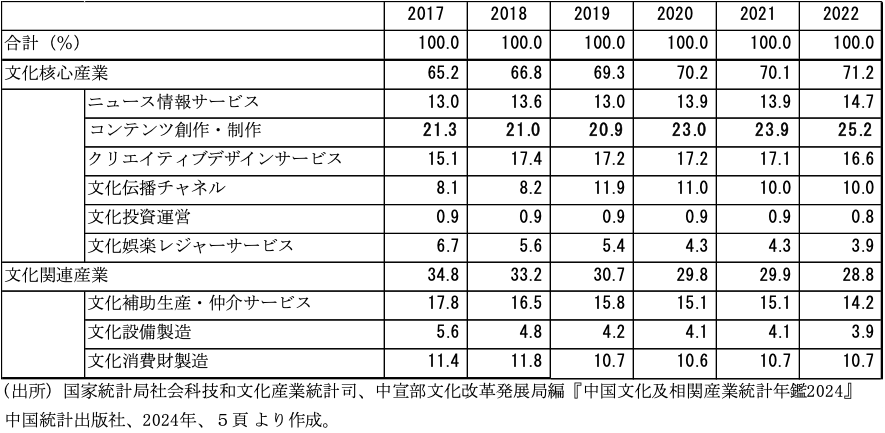

ついで、構成である(表2)。表1で示したように、中国の文化・関連産業付加価値額は2017年には354億2700万元であったが、2022年には537億8200万元に増加した。さらに、「コンテンツ創作・制作」の比率は2017年の21.3%から2022年には25.2%にまで高まっている。また、「コンテンツ創作・制作」の成長が他の分野を牽引していることを考えると、文化・関連産業におけるコンテンツ産業の意味はますます高まっている。

表2 文化・関連産業付加価値構成比(2017〜2022年)

コンテンツ産業の主導性は固定資産投資にも見て取れる。コロナ禍もあって文化・関連産業全体の投資が停滞する中で、コンテンツ産業はコロナ後急激な投資の回復を見せている。

以下は近年の中国コンテンツ産業、とくにビジネスモデル上の特徴と思われることを4点述べていきたい。