Commentary

全人代で示された2025年の財政方針

好ましい方向性ながら持続可能性に懸念

今年も例年どおり3月に全国人民代表大会(全人代=国会に相当)が開催され、重点任務などの方針が政府各部門から示された。ここでは、その政府の方針を進めていくための2025年度予算について、昨年度の予算と比較をしながら検討する。

1. 内需拡大が重点項目のトップに

2025年も全人代が3月5日から3月11日にかけて北京で開催された。今年は2021年から始まった第14次5か年計画の最終年にあたる年となる。5か年計画で示された数値目標のうち、常住人口の都市化率や基本養老保険(年金制度)加入率などすでに達成したものもある。一方で、2010年代前半から続くマクロ経済のスローダウンに加え、不動産不況、地方政府の債務問題、そして米中貿易摩擦など不確実性に満ちた状況は前年と変わりなく、5か年計画では「状況に応じて毎年設定される」としたGDP成長率の達成は予断を許さない状況が続く。

上記のような状況の下で開催された2025年度の全人代において、李強首相による政府活動報告のなかで前年の総括と今年の方針が示された。ただ、例年のことではあるが、全人代で示される方針は、前年12月に開催される中央経済工作会議などですでに概要が示されており、全人代ではその方針の具体的な内容を承認するという流れをとることが多い。

2025年度の全人代の政府活動報告で示された重点任務は以下の10項目であった。①内需の拡大、②産業体系の現代化、③科学教育・イノベーション、④経済体制改革、⑤対外開放拡大、⑥重点分野のリスク管理、⑦三農(農業・農村・農民)問題、⑧都市化と地域協調発展、⑨経済社会のグリーン化、⑩民生の保障・改善である。

今回の全人代で示された重点任務の内容は、前年12月11日から12日にかけて開催された中央経済工作会議で示された任務9項目とほぼ同じである。全人代と中央経済工作会議の重点任務項目の差は、中央経済工作会議にはなかった科学教育・イノベーションが全人代では③として加わり、それ以降の項目の順位が一つずつ下がっただけである。

敢えて新しい点を言えば、習近平国家主席の下で開催された2014年以降の全人代のなかで、今回初めて内需拡大が重点任務項目の1番目に現れたことであろう。内需拡大自体は項目に現れていたが、マクロコントロールや生産面での項目が1番目になることが多かった。内需拡大が重点任務の項目の1番目となったのは胡錦濤政権の温家宝首相によって報告が行われた2013年の全人代で、内需拡大を経済発展の長期戦略方針とすると述べられて以来である。

2. 前年後半からの財政刺激策に期待

ではその内需拡大をどのように図っていくのであろうか。ここからは2024年後半から今回の全人代にかけて行われた、財政政策の発表過程に焦点を当て確認したい。

2024年10月12日に財政部の藍仏安部長は記者会見を開催し、財政刺激策の方向性を発表した。このなかで地方政府の既存の隠れ債務を置き換えるために地方債発行枠を1.2兆元(1元=約20円、2025年3月時点)分拡大すること、中央政府が大型国有商業銀行へ資本注入するための特別国債を発行すること、専項(特別)地方債を用いて不動産価格の下落を抑止すること、低所得者層への生活支援を増やすことを明らかにした。これを機に市場での財政拡張の期待が高まり、さまざまな金融機関やメディアが特別国債の発行額や財政赤字比率を予想するようになった。

11月4日から8日にかけて開催された全人代常務委員会後に藍部長は会見を開き、地方政府が抱えている隠れ債務の置き換えなどのために5年間合計で10兆元分の地方債発行を承認したことを明らかにした。しかし、既存債務の置き換えは金利負担の軽減につながるものの、新たな経済成長を直接的に支援するものではない。さらに、10月の会見で言及されていた中央政府による特別国債の具体的な金額にも言及がなかった。そのため市場の失望を誘った。

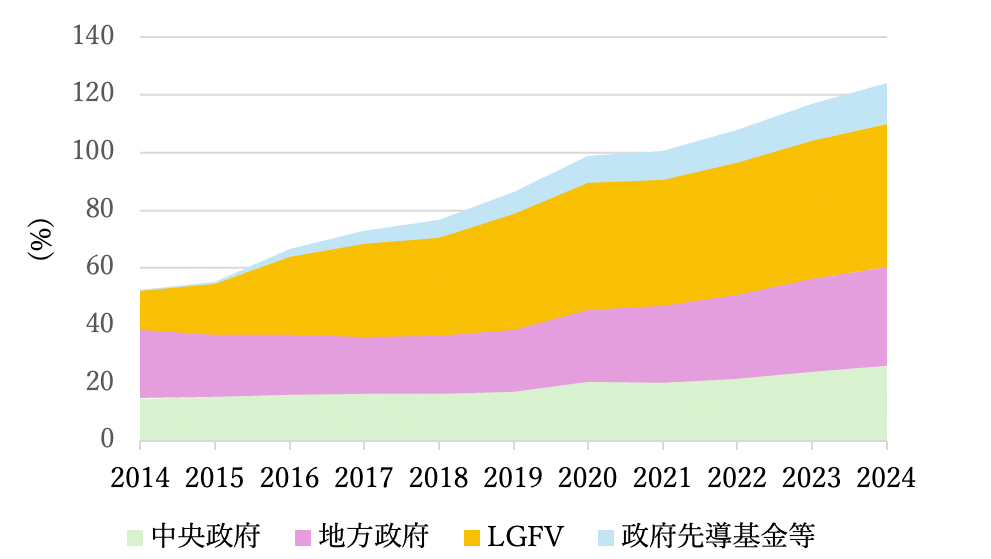

では、なぜ地方政府ではなく中央政府による財政刺激が必要なのか。それは地方政府よりも中央政府の方が財政出動の余地が大きいからである。地方財政は融資プラットフォーム(LGFV)による隠れ債務や不動産市場の低迷による土地関連財政収入の減少といった問題を抱えている一方、中央財政はそのような問題を抱えていない。

図1. 政府債務残高の対GDP比

出所)IMF(2024)「People’s Republic of China, Staff report for the 2024 Article IV Consultation」ほか各年版。2024年データは推定値。

図1は、国際通貨基金(IMF)の4条レポートより作成した中央政府、地方政府、LGFV、政府先導基金等の債務残高の対GDP比率である。IMFによる広義の地方政府の債務では、地方政府の正規の債務に加え、LGFVの部分が合計されている。2024年の広義の地方政府債務残高の対GDP比率は83.9%に達するのに対し、中央政府の債務残高の対GDP比率は26.2%にすぎない。

さて、前年からの流れに話を戻そう。2024年12月に開催された中央経済工作会議では、景気低迷をうけて、より拡張的な財政政策スタンスへ転換することが示され、中央政府が超長期特別国債を増発し、重要な国家戦略の実施と重点分野での安全確保(食糧、エネルギー、軍事、科学技術など)を図る「両重」、設備の更新と消費財買い替えを促す「両新」をサポートすることが言及された。ただ、この時点でも超長期特別国債の発行額は前年から増やすとしか言及されなかった。

そして、この3月の全人代における財政部の予算報告において、ようやく財政拡張の具体的な規模と方法が明らかになった。概要は以下の5点である。

①国家財政赤字の比率を3%から4%前後へと拡大

②大規模な政府債券の発行

③支出構造の最適化

④重点領域のリスク緩和

⑤中央から地方への移転支払いの増額

基本的には全人代常務委員会や中央経済工作会議などで発表されていた内容を踏襲しつつ、全人代で政府重点任務を実行していくための内容となっている。

3. 2025年予算案の概要

ここからは、全人代で示された財政政策の概要を実行するための予算案のデータを確認したい。

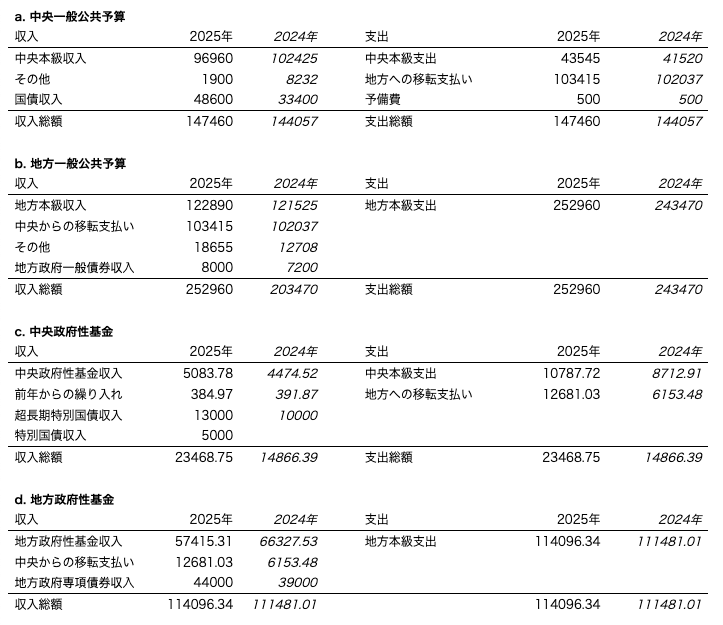

表1. 2025年度政府予算案

出所:「関于2024年中央和地方予算執行情況与2025年中央和地方予算草案的報告」より藤井作成

注:2024年データは、2024年3月に開催された全人代で報告された2024年度予算案のデータである。

中国の予算は、教育支出などの収益性のない予算項目のための「一般公共予算」、不動産開発など収益性のある予算項目のための「政府性基金」、国有企業関連の「国有資本経営予算」、年金運営などのための「社会保険基金」の4本立てとなっている。表1は、そのうち中央と地方の一般公共予算と政府性基金の予算額を示したものである。

まず、①の国家財政赤字の比率の3%から4%への拡大であるが、これは中央と地方の一般公共予算の部分の赤字に該当する。中央政府の赤字は国債発行による収入によって賄われ、その規模は4兆8600億元となっている(表1 a. 中央一般公共予算の「国債収入」)。地方の一般公共予算の赤字は地方債のうち、一般債券で賄われ、8000億元となっている(同b. 地方一般公共予算の「地方政府一般債券収入」)。中央と地方、いずれも債券発行額は前年より増加しているが、中央の国債発行額がより顕著に増加している。

つぎに、②の大規模な政府債券の発行についてである。前述の一般公共予算の赤字を埋め合わせるための国債と地方一般債券に加え、政府性基金の部分でも政府債券が発行されている。

中央政府分では、1兆3000億元の超長期特別国債と5000億元の特別国債の発行が見込まれている(同c. 中央政府性基金の「超長期特別国債収入」と「特別国債収入」)。超長期特別国債は、8000億元を「両増」、5000億元を「両新」に割り当てる。そして、「両新」分のうち、設備の更新のために2000億元(前年比500億元増)、消費財の買い替え促進のために3000億元(前年比1500億元増)割り当てることも財政部報告のなかで示されている。5000億元の特別国債は、国有大型商業銀行に対する国家からの追加出資として注入される予定である。

地方政府が発行し、政府性基金に算入する地方債は専項債券と呼ばれる。地方政府はこの地方専項債券を4兆4000億元(前年比5000億元増)発行する予定である(表1 d. 地方政府性基金の「地方政府専項債券収入」)。発行額の増加とともに、「ネガティブリスト」方式による用途の拡大、「自己査定・自己発行」方式の試行も言及している。

政府性基金の部分に関連する債券も中央、地方いずれも発行額が前年より増加しているが、一般公共予算の債券と同様に、政府性基金の部分でも中央が発行する国債の発行額の増加が顕著に見られる。

なお、前述(①)の国家財政赤字比率は一般公共予算の部分のみで算出し、政府性基金分の赤字を埋めるために中央政府が発行する超長期特別国債と特別国債、そして地方政府が発行する専項債券は、2025年度の財政赤字比率4%には含まれない。

③の支出構造の最適化については、政府の重点任務の方針でもあったように、内需拡大と民生改善を中心に各重点任務の間の政策協調が挙げられている。

④のリスク緩和については、すでに述べた国有大型商業銀行への資本注入のほかに、地方専項債券発行収入を用いた在庫不動産買い入れによる不動産の市場価格の下落抑止が挙げられている。なお、地方の政府性基金収入の大半は、地方政府による不動産開発業者に対する土地使用権の払い下げ収入によって占められているが、この数年減少し続けている。2024年予算編成時点では、地方政府性基金は6兆6328億元の収入を見込んでいた(表1 d. 地方政府性基金の「地方政府性基金収入」)。しかし、この3月の全人代で発表された2024年の決算によると、結果的に5兆7356億元しか得られなかった。地方政府の財源を確保するためにも不動産価格の安定化は喫緊の課題である。

⑤の中央から地方への移転支払いの増額についても確認しておこう。一般公共予算部分では10兆3415億元が中央一般公共予算から地方へ移転支払いされ(同a. 中央一般公共予算の「地方への移転支払い」)、うち2兆7340億元を地域格差是正のための均衡性移転支払いに、4795億元を県レベル基本財政保障メカニズムのために移転を行う。一般公共予算部分は災害復興支援など一時的な移転を除いて前年比8.4%増となっている。

加えて、政府性基金の部分でも、1兆2681億元の地方への移転が行われる予定である(同c. 中央政府性基金の「地方への移転支払い」)。この大半を占めるのが超長期国債収入の地方への移転で1兆1400億元となっている。2024年も予算時点で5000億元、実際の執行額は8752.96億元となっていたが、2025年はさらなる増額が予定されている。この移転は前述の「両重」「両新」に使われる予定である。

以上が、財政部報告で示された重点項目を実行するための予算概要である。

全体の方向性は好ましいが懸念も

近年の課題を考慮すると、今回の予算案は全体の方向性としては好ましいものが示されたのではないだろうか。まず、長年、投資から消費への転換が叫ばれ、今回の全人代の政府活動報告でも内需拡大がトップの重点項目として挙げられていたが、今回の予算案では内需拡大をめざそうという姿勢は見て取れる。例えば、「両新」のうち消費財の買い替えを促すための予算は3000億元と前年から倍増した。また、消費を根本的に拡大するためには可処分所得を増やす必要があるが、中央から地方への移転の使途を眺めてみると社会的に所得増が必要なグループへの補助が増加している。2024年の執行額と2025年の予算額を比較すると、多くの項目がほぼ変化なしであるのに対し、高齢者に対する年金、学生への援助、出生奨励へ転じた計画生育(出産)への移転支出は10%以上増加している。

もう一点、好ましい方向として挙げられるのが中央から地方への移転の増加である。1994年の分税制開始以降、地方政府が責任を負っている業務に対し、財源が過少であることが問題となっていた。このことがLGFVによる隠れ債務の拡大をもたらした。一方で、図1でもわかるように現状の中央政府の債務水準は地方政府に比べて高くはない。中央が超長期国債の発行収入を地方に移転する金額は、地方政府性基金収入が土地売却収入の低迷によって減少する部分を穴埋めする程度にすぎないが、信用力が高い中央政府が国債を発行し、その収入を地方政府へ配分する方法は適切と言えるであろう。

一方、懸念される点もある。内需拡大という方向性は見られるがその規模感は十分であろうか。経済成長の減速が続き、かつ全人代終了後の4月になって発表されたトランプ関税による悪影響も見込まれるなか、さらなる支出拡大が年度途中で求められるかもしれない。

また、より長期的な点として政府性基金部分の債務持続可能性も懸念される。超長期と長期の特別国債は政府債務に含まれないことになっている。しかし、当然ながら超長期国債もかなり先のことにはなるがなんらかの方法で償還しなければならない。2025年予算案によると、中央の政府性基金収入のうち、1/4は鉄道、航空、宝くじなどから、3/4は超長期特別国債と特別国債の発行収入が占めている。これまで、特別国債はアジア通貨危機、リーマンショック、新型コロナウイルス流行といった非常時に発行されてきたが、2024年(一部は2023年に前倒し)、2025年と連続して発行され、発行規模も増大している。財政部は、政府性基金に計上され財政赤字に計上されない超長期特別国債、特別国債、地方政府専項債を財政政策の「工具箱」と呼んでいるが、これらに頼った財政運営は果たして持続可能だろうか。