Commentary

全人代で示された2025年の財政方針

好ましい方向性ながら持続可能性に懸念

11月4日から8日にかけて開催された全人代常務委員会後に藍部長は会見を開き、地方政府が抱えている隠れ債務の置き換えなどのために5年間合計で10兆元分の地方債発行を承認したことを明らかにした。しかし、既存債務の置き換えは金利負担の軽減につながるものの、新たな経済成長を直接的に支援するものではない。さらに、10月の会見で言及されていた中央政府による特別国債の具体的な金額にも言及がなかった。そのため市場の失望を誘った。

では、なぜ地方政府ではなく中央政府による財政刺激が必要なのか。それは地方政府よりも中央政府の方が財政出動の余地が大きいからである。地方財政は融資プラットフォーム(LGFV)による隠れ債務や不動産市場の低迷による土地関連財政収入の減少といった問題を抱えている一方、中央財政はそのような問題を抱えていない。

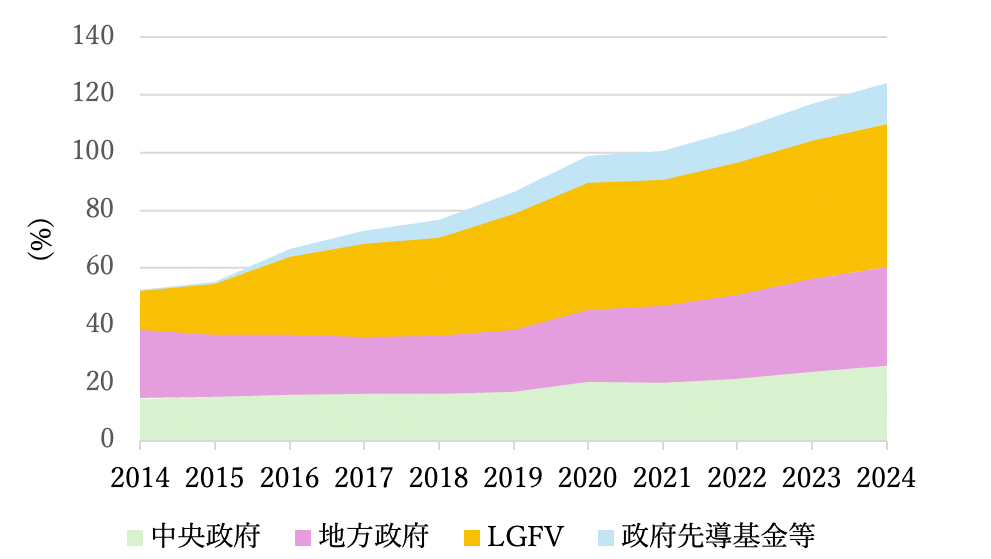

図1. 政府債務残高の対GDP比

出所)IMF(2024)「People’s Republic of China, Staff report for the 2024 Article IV Consultation」ほか各年版。2024年データは推定値。

図1は、国際通貨基金(IMF)の4条レポートより作成した中央政府、地方政府、LGFV、政府先導基金等の債務残高の対GDP比率である。IMFによる広義の地方政府の債務では、地方政府の正規の債務に加え、LGFVの部分が合計されている。2024年の広義の地方政府債務残高の対GDP比率は83.9%に達するのに対し、中央政府の債務残高の対GDP比率は26.2%にすぎない。

さて、前年からの流れに話を戻そう。2024年12月に開催された中央経済工作会議では、景気低迷をうけて、より拡張的な財政政策スタンスへ転換することが示され、中央政府が超長期特別国債を増発し、重要な国家戦略の実施と重点分野での安全確保(食糧、エネルギー、軍事、科学技術など)を図る「両重」、設備の更新と消費財買い替えを促す「両新」をサポートすることが言及された。ただ、この時点でも超長期特別国債の発行額は前年から増やすとしか言及されなかった。

そして、この3月の全人代における財政部の予算報告において、ようやく財政拡張の具体的な規模と方法が明らかになった。概要は以下の5点である。

①国家財政赤字の比率を3%から4%前後へと拡大

②大規模な政府債券の発行

③支出構造の最適化

④重点領域のリスク緩和

⑤中央から地方への移転支払いの増額

基本的には全人代常務委員会や中央経済工作会議などで発表されていた内容を踏襲しつつ、全人代で政府重点任務を実行していくための内容となっている。