Commentary

急速に浸透する桂林銀行の農村振興活動

中国農村部における社会発展に向けた取り組み①

2024年4月、桂林市(広西チワン族自治区)郊外の農村部を視察する機会を得た。そこには、訪問前には想像していなかった世界が広がっていた。桂林は山水画のような風景で世界的に有名な観光地だが、その一方で、郊外の山間部には最近まで政府が「貧困村」と認定していた農村地帯が広がっている。

清華大学の先生から「桂林銀行が農村振興に力を入れているので、その状況を見に行かないか」と誘われたのだが、正直、訪問前はさほど期待していなかった。百聞は一見に如かず。現地を訪問すると、銀行の若い行員たちが大変実直に業務に当たっており、訪ねた村々も「中国の貧しい農村」のイメージとは違っていた。10ヵ所ほどの村を訪問し、数多くの施設を見学したが、どこも「こぎれい」だった。お金をかけて道路や建物を一新したというわけではなく、日頃から環境美化に努めていることが感じられた。村落のリーダーや事業に奮闘する起業家たちも、村の暮らし向きが良くなっている状況に自信を持ち、いきいきと活躍していた。

近年、日中間の人的往来が停滞するなかで、メディアには「不動産バブル崩壊」「失業率上昇」といった報道が溢(あふ)れている。また、過去10年ほど、中国の経済発展といえば、デジタル分野を中心とした新興企業や最先端のイノベーションが関心を集めてきた。桂林の「農村振興」の現場で目の当たりにしたのは、そういった華やかな世界とは異なる、純朴ともいえる光景だった。現地で出会った人々の地に足のついた活動は、筆者にとってとても「新鮮」だった。

翌5月、新たな視察の機会があるとのことで、喜んで現地を再訪した。以下に紹介する「農村振興」の状況は、あくまで桂林の事例であり、全国の農村部や貧困地域で同様な動きが起こっているわけではない。しかし、今日の中国農村部で現実に起きている一つの事象として、現地で見聞きした状況を紹介したい。

広西チワン族自治区・桂林市の概況

広西チワン族自治区は、経済発展著(いちじる)しい広東省の西隣りに位置する。面積は23.7万平方キロメートルで日本の本州より少し大きい。

人口は5,047万人で、都市人口が全体の55.7%、農村人口が44.3%。農村人口の割合が全国平均(34.8%)に比べて高い。「自治区」という名前の通り、チワン族を含めて12の少数民族が暮らしており、全人口の37.5%を占めている(以下、数値は2023年現在)。一人当たりGDPは5万2,164元で(1元=約22円)、甘粛省、黒竜江省につぎ全国で下から3番目だ(注1)。広西チワン族自治区の北東に位置する桂林市は、面積が2.8万平方キロメートルで、四国より一回り大きい。市内の行政区分は、中心部の6つの区のほか、周辺部に1つの県級市、8つの県、2つの少数民族自治県がある(注2)。常住人口は495万人で、農村人口比率は44.9%と、広西チワン族自治区全体の比率より若干高い。山間部には一昔前まで外部との往来も厳しい「陸の孤島」だった村落も多く、今日でも一人当たりGDPは4万9,196元と、自治区の平均より低い。主な産業は観光と農業で、市のGDPに占める第一次産業の割合は25.5%と、製造業を主とする第二次産業(21.7%)を上回っている。農産品では柑橘(かんきつ)類などの果物が全国的に知られている。

桂林銀行の概況

桂林銀行は1997年に設立された国有の地方商業銀行である。桂林市の城市信用合作社(都市部の組合組織による金融機関)7社を前身として、桂林市政府、地域の有力企業・個人などが出資して設立された。連結ベースのグループ社員総数は約9,400名(注3)(桂林銀行単体では約7,600名)。2023年度のグループ売上高は115億元(約2,500億円)で、日本の地銀の中でも上位ランクの九州フィナンシャルグループ(鹿児島・熊本)や八十二銀行(長野)とほぼ同規模だ(表1)。事業展開地域は、地元の桂林市を中心に、広西チワン族自治区全域に広がっている(北西部の河池市など一部地域を除く)。

桂林銀行は都市部における他行との競争が激化するなか、2019年10月から「農村振興」事業に大きく舵(かじ)を切った。当時は政府が「農村振興」を重点政策に掲げた時期だが、桂林銀行の路線転換は必ずしも政府からの指示によるものではない。歴史が比較的浅い後発の銀行として、都市部での競争を極力回避し、ブルーオーシャン(競合相手がいない市場)を求めた結果、事業の重点対象を農村部に移したものだ。

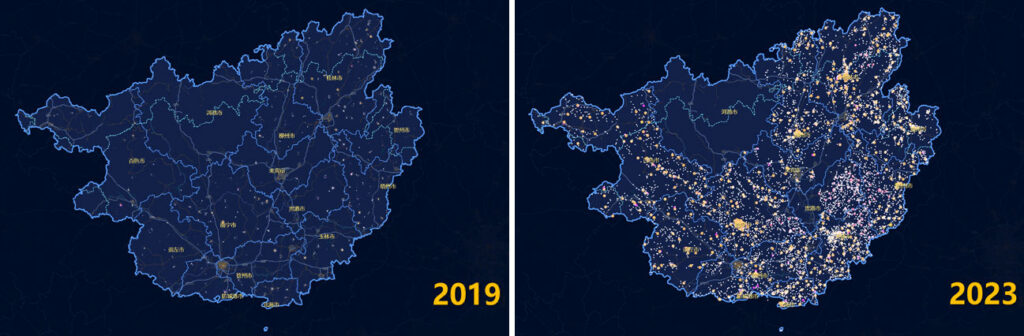

2023年末の拠点数は表2の通りである。桂林銀行の店舗は4つの階層からなる。①桂林や南寧、柳州、梧州などの主要都市には12の「分行」(中核支店)が設置されている。②都市部や県には「支行」(一般の支店)があり、③都市部の社区(注4)には「社区支行」が、農村部の郷や鎮には「小微支行」(出張所)がある。④行政区分の末端に位置する村には「服務点」(サービススポット)(注5)と呼ばれる簡易店舗が置かれている。「農村振興」に注力し始めて以来、農村部の拠点網が急拡大しており、郷鎮にある「小微支行」や村の「服務点」が急増している(図1、2023年のやや左上の空白地帯は事業展開していない河池市)。

表1:桂林銀行の財務概況(連結ベース、2023年)

表2 桂林銀行の拠点区分と店舗数

図1 広西チワン族自治区全域に急拡大する拠点網

以下では、「小微支行」や「服務点」での取組内容を具体的に紹介しつつ、直近の4~5年の間に、桂林銀行が「全方位の生活支援」を提供することによって末端の村落にまで浸透していった過程について見てみたい。

郷鎮の「小微支行」:地元出身行員による実直な取り組み

郷や鎮に設置されている「小微支行」(出張所)の店構えには大きな特徴がある。店内には銀行独特のガラス越しにやり取りする窓口カウンターがない。代わりに応接テーブルとイスが置かれており、顧客が来店すると、まずはそこに案内される。イスに座って世間話をしながら用件を聞くと、総合サービス端末を使ってお金の預け入れ、引き出し、振り込みなどを行う(注6)。端末の操作に不慣れな顧客には、行員が寄り添って操作をサポートする(図2)。

図2 小微支行の店内

店内には、こうした総合サービス端末が2台置かれており、ほかにATMが1台ある。小微支行が日常的に取り扱う現金は総合サービス端末やATMの中のお金で事足りるため、あえてカウンターを設ける必要がないのだ。

小微支行は、店舗責任者である「行長」と2~3名の行員で運営されている。行長と行員は20~30代の若者で、地元郷鎮の出身者である。都市部の大学を卒業した後、「故郷の発展に尽くしたい」と出身地に戻ってきた。桂林銀行では人材採用に当たって試験を行っているが、「地元郷鎮の出身者を優先して採用している」という。地元出身の行員は来店客と互いに顔見知りで、親近感のある対応が可能になる。現地には、大手銀行の拠点や伝統的な金融機関である農村信用合作社の店舗もあるが、そこではガラス越しに無機質なやり取りが行われており、顧客からするとサービスに大きな違いがある。

なお、桂林銀行の小微支行では、地元の地縁や血縁を活かした体制を組んでいるため、行長や行員が別の郷鎮にある小微支行に異動することはない。優秀な人材は、地元の小微支行で業務経験を積んだ後は、上位の「県域支行」(県レベルの支店)、都市部の支店、本店など、縦方向に昇進していく。

小微支行の主な業務は、①来店客や融資などの対応のほか、②新規顧客の開拓、③郷鎮内の各村における人脈構築と新規「服務点」(村に設置されている簡易店舗。次節参照)の開拓などである。小微支行の各店舗では、大きな模造紙に近隣住民や商店などが書き出され、「口座開設済み」「融資あり」など、取引状況によって色分けされている。なかには、「未取引」の住民や商店もあり、そうした潜在顧客を重点的に訪問し、新規顧客の開拓を進めている。郷や鎮の域内には、いくつかの村がある。域内の村々を訪問し、村の有力者たちと関係を築き、「服務点」の運営を任せられるパートナーを探し出すことも、小微支行の重要な役割である。

村の「服務点」:有力者を通じた村落への浸透

郷鎮の小微支行が桂林銀行の自前の拠点で、そこで働く行長や行員が銀行の社員であるのに対して、村に設置されている「服務点」では、「站長」と呼ばれる店舗責任者に、桂林銀行が運営を委託している。站長は銀行の正式な社員ではなく、党支部書記、村長、医者といった村の有力者やその親族・知人である。店舗も桂林銀行の自前拠点ではなく、站長の自宅の一角を改装したものだ(図3)。

站長を委託された地元の有力者は、彼らが持つ人脈、信用力、影響力、情報力、責任感などをいかんなく発揮している。初めて銀行と取引する村民も少なくないので、銀行が融資をするにも信用評価は難しい。站長と村落の住民たちとは互いに顔なじみであり、融資を申請した個人や家庭の事情だけでなく、親族の状況や友人関係までも知り尽くしている。銀行にとっては、融資の適否判断は站長からあがってくる情報が頼りだ。こうした方法が奏功し、「農村部の貸倒れ率は都市部より低い」という。

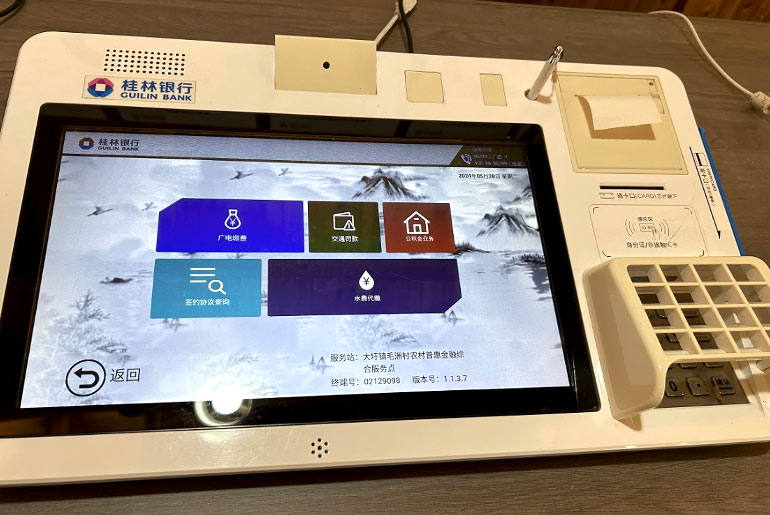

服務点の店舗では、桂林銀行が自社開発した簡易端末が使われている(図4)。タブレットPCを活用した簡単な機器だが、その上で提供されるサービスは入出金や送金など銀行業務に関する項目にとどまらない。公共料金の支払いをはじめ、社会保険料の納付、養老保険の受給資格の認証から近隣病院の予約まで、住民の生活を支援する様々なメニューが盛り込まれている。

図3 村の服務点と站長

図4 服務点の簡易端末

服務点では簡易端末を通じた生活支援サービスのほか、站長が集落の住民たちに呼びかけ、道路の補修や街灯の設置など生活環境の整備や環境美化を後押している。

いくつかの服務点では「生態文明ポイント制度」と書かれたポスターを目にした。站長が旗振り役となって、住民の話し合いによって生活向上のためのルールが作られているのだ。「庭の3分の1以上を緑化している:+20点」「村の環境整備・防災活動に参加した:1回につき+5点」「子供が大学に進学した:+10点」「隣人や家族と揉(も)め事を起こした:1回につき-20点」など、30項目ほどのルールが並んでいる。ポイントが貯(た)まると、服務点の店内に並べられている米、洗剤、歯みがき粉といった生活用品と交換できる。

服務点による生活支援は、その他にも、両親が出稼ぎに出ていて祖父母と農村に残っている「留守児童」や一人暮らしの老人の支援活動など幅広い。集落における站長のリーダーシップや能力を前面に押し出しながら、桂林銀行が資金、人材、ノウハウ、政府機関や企業とのネットワークなどを活かして支えている。

愚直な周知活動

桂林銀行が「農村振興」に舵(かじ)を切ってからまだ5年ほどしか経(た)っていないが、その間に拠点数や社員数は急増している(表3)。2019年から23年にかけて、村の服務点の数は3倍増え、2023年末時点で約7,000店舗に達しており、社員数は1.8倍増の約7,600人となった(それとは別に、服務点の店舗数と同数の站長がいる)。コロナ禍と重なったこの時期に、これだけスピード感をもって規模拡大を進めたのは驚きだ。

表3 社員数と服務点店舗数の推移

注:社員数、服務点数ともに各年末時点の数。従業員数は桂林銀行単体。若干の派遣社員を含む。

「農村振興」を主導したのが、現在、董事長(銀行のトップ)を務める呉東氏である。呉董事長に「最も苦労したことは何か」聞く機会があった。少し考えてから「農村振興に取り組む理由、意義、価値観を銀行内外の関係者と共有するのが大変だった」という答えが返ってきた。「毎日毎日、周りの人に自分の考えを話して聞かせ、資料を作って説明した。それをひたすら繰り返すしかなかった」。

「農村振興」事業がスタートする前から働いている幹部や行員たちにも大きな苦労があった。

「銀行に就職した頃は、ずっとカウンターの中で仕事をするものだと思っていました。今では毎日農村の現場を飛びまわっていますが、そんな姿は想像すらしていませんでした」

「農村部に桂林銀行の名前が浸透するまでは本当に大変でした。毎日、村々をまわって歩くのですが、どこでも歓迎してくれるわけではありません。銀行に戻ると、同僚たちと『今日はこんな目に遭った』『こうしたら上手くいった』と情報交換をして、手探りでやっていました」

「村の有力者に玄関払いされる日が続き、伝手(つて)を頼って何とか会うことができても、信頼してもらうために毎日毎日通いました。ようやく家に出入りできるようになって、ご飯の支度を手伝ったり、子供の面倒を見たり、そうやって信頼を得て、服務点のネットワークが徐々に広がっていきました」

桂林銀行における人材育成

こうした努力を経て「農村振興」事業が動き始め、社員数や拠点数が急拡大していった。それを支えているのが研修制度だ。成功のポイントは研修の頻度とコンテンツの整備である。

2023年、桂林銀行が行内向けに実施した研修は、対面研修が計1,298回、参加人数は延べ8.76万人に達した。その他にオンライン研修が756回行われた。対面研修は行員一人当たり平均6回、オンライン研修は18回となる。2カ月に1回は対面研修があり、毎月1~2回オンライン研修を受けている計算だ。

研修や社員の研鑽(けんさん)のために作られているテキストや冊子類も充実している。「銀行・金融業務」「人事・労務管理」「成功体験・ナレッジ共有」「党・政府の組織・政策」「産業別状況」など幅広い(図5)。なかでも、桂林銀行の「基本法」といえるのが『価値綱領』だ。「事業」「戦略」「組織」「人材」のパートに分かれ、全34条からなる。第1条「我々の使命は金融業務を通じて人々の素晴らしい生活を実現することである」、第2条「我々のビジョンは農村振興サービスの模範とされる銀行になることである」という具合に、その内容は簡潔にまとめられている。

図5 桂林銀行の「基本法」ともいえる『価値綱領』とテキスト・冊子類

事業や組織が急拡大するなかで、明快かつ広範なテキストやルールブックを整備し、手厚い研修を行う手法は、中国が「世界の工場」と呼ばれた頃に巨大工場を次々と建てていった企業や2000年代に入ってインターネットやデジタルで急成長を遂げた企業などでも見られた。人材を短期間で育成して事業を急拡大させることが苦手な日本企業にとっては一つの示唆となろう。

――「全方位の生活支援」によって農村部で浸透した桂林銀行は、どのような産業支援活動を行っているのか。その下で生じている現地ならではの「身の丈」イノベーションとは?続きは「桂林農村部で垣間見た「身の丈」イノベーション」で。

(注[1]) 広西チワン族自治区に関する数値データは国家統計局『中国統計年鑑2023』を参照。少数民族の人口比率は広西チワン族自治区政府のホームページを参照。

(注[2]) 桂林市に関する数値データは中国統計出版社『桂林経済社会統計年鑑』2023年版を参照。

(注[3]) グループ傘下に一部農村部などで事業展開する小規模銀行が7行ある。

(注[4]) 都市部における団地を基盤にした社会の基層コミュニティ。

(注[5]) 「服務点」の正式名称は「農村普恵金融総合服務点」。

(注[6]) 総合サービス端末では、預入・引出・振込のほかに、公共料金や社会保険料の支払、資産運用、インターネットバンキング・モバイルバンキングの申請、個人情報の変更、キャッシュカード紛失手続などの個人向けサービスや口座開設、小切手授受などを含む法人向けサービスが受けられる。