Commentary

急速に浸透する桂林銀行の農村振興活動

中国農村部における社会発展に向けた取り組み①

小微支行は、店舗責任者である「行長」と2~3名の行員で運営されている。行長と行員は20~30代の若者で、地元郷鎮の出身者である。都市部の大学を卒業した後、「故郷の発展に尽くしたい」と出身地に戻ってきた。桂林銀行では人材採用に当たって試験を行っているが、「地元郷鎮の出身者を優先して採用している」という。地元出身の行員は来店客と互いに顔見知りで、親近感のある対応が可能になる。現地には、大手銀行の拠点や伝統的な金融機関である農村信用合作社の店舗もあるが、そこではガラス越しに無機質なやり取りが行われており、顧客からするとサービスに大きな違いがある。

なお、桂林銀行の小微支行では、地元の地縁や血縁を活かした体制を組んでいるため、行長や行員が別の郷鎮にある小微支行に異動することはない。優秀な人材は、地元の小微支行で業務経験を積んだ後は、上位の「県域支行」(県レベルの支店)、都市部の支店、本店など、縦方向に昇進していく。

小微支行の主な業務は、①来店客や融資などの対応のほか、②新規顧客の開拓、③郷鎮内の各村における人脈構築と新規「服務点」(村に設置されている簡易店舗。次節参照)の開拓などである。小微支行の各店舗では、大きな模造紙に近隣住民や商店などが書き出され、「口座開設済み」「融資あり」など、取引状況によって色分けされている。なかには、「未取引」の住民や商店もあり、そうした潜在顧客を重点的に訪問し、新規顧客の開拓を進めている。郷や鎮の域内には、いくつかの村がある。域内の村々を訪問し、村の有力者たちと関係を築き、「服務点」の運営を任せられるパートナーを探し出すことも、小微支行の重要な役割である。

村の「服務点」:有力者を通じた村落への浸透

郷鎮の小微支行が桂林銀行の自前の拠点で、そこで働く行長や行員が銀行の社員であるのに対して、村に設置されている「服務点」では、「站長」と呼ばれる店舗責任者に、桂林銀行が運営を委託している。站長は銀行の正式な社員ではなく、党支部書記、村長、医者といった村の有力者やその親族・知人である。店舗も桂林銀行の自前拠点ではなく、站長の自宅の一角を改装したものだ(図3)。

站長を委託された地元の有力者は、彼らが持つ人脈、信用力、影響力、情報力、責任感などをいかんなく発揮している。初めて銀行と取引する村民も少なくないので、銀行が融資をするにも信用評価は難しい。站長と村落の住民たちとは互いに顔なじみであり、融資を申請した個人や家庭の事情だけでなく、親族の状況や友人関係までも知り尽くしている。銀行にとっては、融資の適否判断は站長からあがってくる情報が頼りだ。こうした方法が奏功し、「農村部の貸倒れ率は都市部より低い」という。

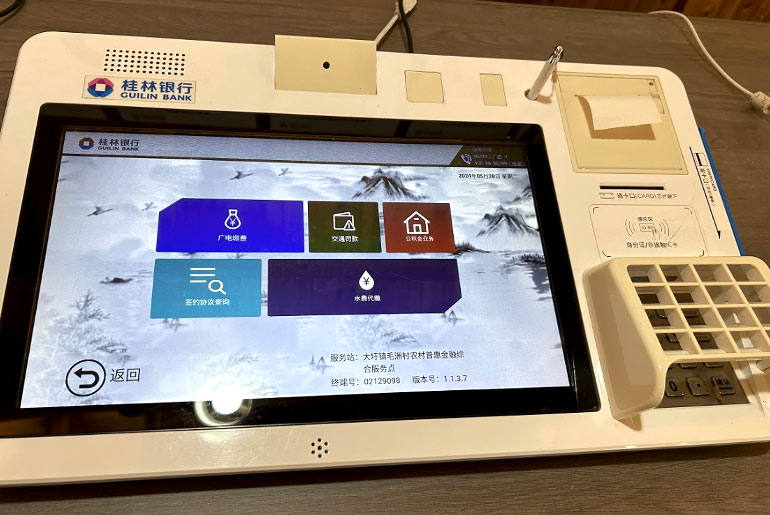

服務点の店舗では、桂林銀行が自社開発した簡易端末が使われている(図4)。タブレットPCを活用した簡単な機器だが、その上で提供されるサービスは入出金や送金など銀行業務に関する項目にとどまらない。公共料金の支払いをはじめ、社会保険料の納付、養老保険の受給資格の認証から近隣病院の予約まで、住民の生活を支援する様々なメニューが盛り込まれている。

図3 村の服務点と站長

図4 服務点の簡易端末

服務点では簡易端末を通じた生活支援サービスのほか、站長が集落の住民たちに呼びかけ、道路の補修や街灯の設置など生活環境の整備や環境美化を後押している。

いくつかの服務点では「生態文明ポイント制度」と書かれたポスターを目にした。站長が旗振り役となって、住民の話し合いによって生活向上のためのルールが作られているのだ。「庭の3分の1以上を緑化している:+20点」「村の環境整備・防災活動に参加した:1回につき+5点」「子供が大学に進学した:+10点」「隣人や家族と揉(も)め事を起こした:1回につき-20点」など、30項目ほどのルールが並んでいる。ポイントが貯(た)まると、服務点の店内に並べられている米、洗剤、歯みがき粉といった生活用品と交換できる。

服務点による生活支援は、その他にも、両親が出稼ぎに出ていて祖父母と農村に残っている「留守児童」や一人暮らしの老人の支援活動など幅広い。集落における站長のリーダーシップや能力を前面に押し出しながら、桂林銀行が資金、人材、ノウハウ、政府機関や企業とのネットワークなどを活かして支えている。