Commentary

急速に浸透する桂林銀行の農村振興活動

中国農村部における社会発展に向けた取り組み①

桂林銀行の概況

桂林銀行は1997年に設立された国有の地方商業銀行である。桂林市の城市信用合作社(都市部の組合組織による金融機関)7社を前身として、桂林市政府、地域の有力企業・個人などが出資して設立された。連結ベースのグループ社員総数は約9,400名(注3)(桂林銀行単体では約7,600名)。2023年度のグループ売上高は115億元(約2,500億円)で、日本の地銀の中でも上位ランクの九州フィナンシャルグループ(鹿児島・熊本)や八十二銀行(長野)とほぼ同規模だ(表1)。事業展開地域は、地元の桂林市を中心に、広西チワン族自治区全域に広がっている(北西部の河池市など一部地域を除く)。

桂林銀行は都市部における他行との競争が激化するなか、2019年10月から「農村振興」事業に大きく舵(かじ)を切った。当時は政府が「農村振興」を重点政策に掲げた時期だが、桂林銀行の路線転換は必ずしも政府からの指示によるものではない。歴史が比較的浅い後発の銀行として、都市部での競争を極力回避し、ブルーオーシャン(競合相手がいない市場)を求めた結果、事業の重点対象を農村部に移したものだ。

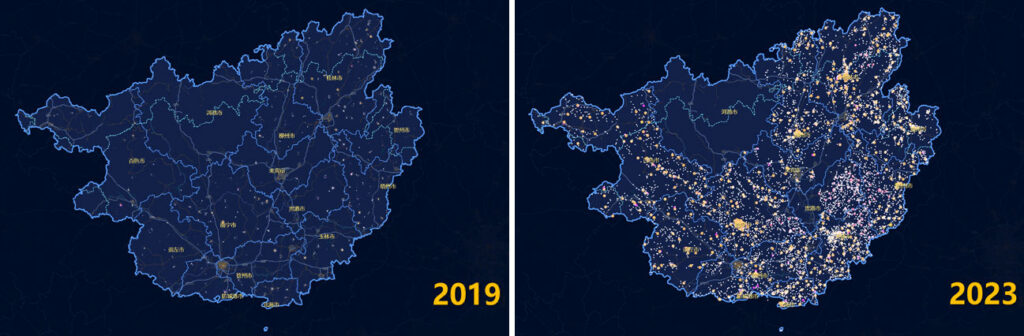

2023年末の拠点数は表2の通りである。桂林銀行の店舗は4つの階層からなる。①桂林や南寧、柳州、梧州などの主要都市には12の「分行」(中核支店)が設置されている。②都市部や県には「支行」(一般の支店)があり、③都市部の社区(注4)には「社区支行」が、農村部の郷や鎮には「小微支行」(出張所)がある。④行政区分の末端に位置する村には「服務点」(サービススポット)(注5)と呼ばれる簡易店舗が置かれている。「農村振興」に注力し始めて以来、農村部の拠点網が急拡大しており、郷鎮にある「小微支行」や村の「服務点」が急増している(図1、2023年のやや左上の空白地帯は事業展開していない河池市)。

表1:桂林銀行の財務概況(連結ベース、2023年)

表2 桂林銀行の拠点区分と店舗数

図1 広西チワン族自治区全域に急拡大する拠点網

以下では、「小微支行」や「服務点」での取組内容を具体的に紹介しつつ、直近の4~5年の間に、桂林銀行が「全方位の生活支援」を提供することによって末端の村落にまで浸透していった過程について見てみたい。

郷鎮の「小微支行」:地元出身行員による実直な取り組み

郷や鎮に設置されている「小微支行」(出張所)の店構えには大きな特徴がある。店内には銀行独特のガラス越しにやり取りする窓口カウンターがない。代わりに応接テーブルとイスが置かれており、顧客が来店すると、まずはそこに案内される。イスに座って世間話をしながら用件を聞くと、総合サービス端末を使ってお金の預け入れ、引き出し、振り込みなどを行う(注6)。端末の操作に不慣れな顧客には、行員が寄り添って操作をサポートする(図2)。

図2 小微支行の店内

店内には、こうした総合サービス端末が2台置かれており、ほかにATMが1台ある。小微支行が日常的に取り扱う現金は総合サービス端末やATMの中のお金で事足りるため、あえてカウンターを設ける必要がないのだ。