Commentary

中国でなぜモバイル決済が拡がったのか

とにかく不便な現金決済が原動力に

筆者は、2002年から中国の首都・北京で暮らしている。20年を超える中国生活で体験したのは、モバイル・インターネットによる社会の大変革であった。デジタル技術の社会実装が急速に進み、スマートフォン(スマホ)によって不便だった市民生活が塗り替えられていく姿を目の当たりにした。

生活の隅々にまで浸透したモバイル決済

様々な業界の中で最も革新的な変化が起こったのが金融セクターである。経済活動において最も信用が必要とされる「決済」をベースに、過去になかった新しいタイプのビジネスが次々に生まれ、巨大なビジネス・エコシステム(生態系)が形成された。

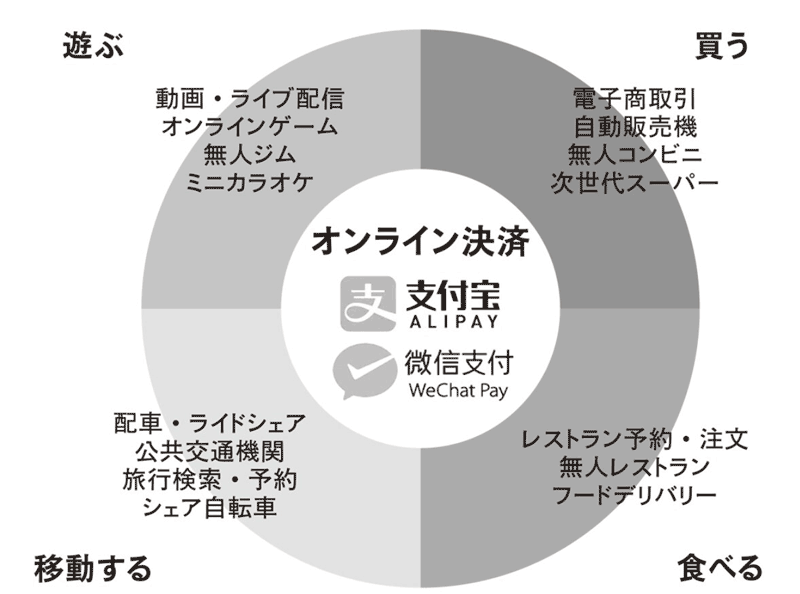

自動販売機など「買う」場面、フードデリバリーなど「食べる」場面、シェア自転車など「移動する」場面、無人カラオケなど「遊ぶ」場面など、生活の様々な消費シーンにおいてモバイル決済が使われている(図表1)。

(図表1)中国新経済のエコシステム

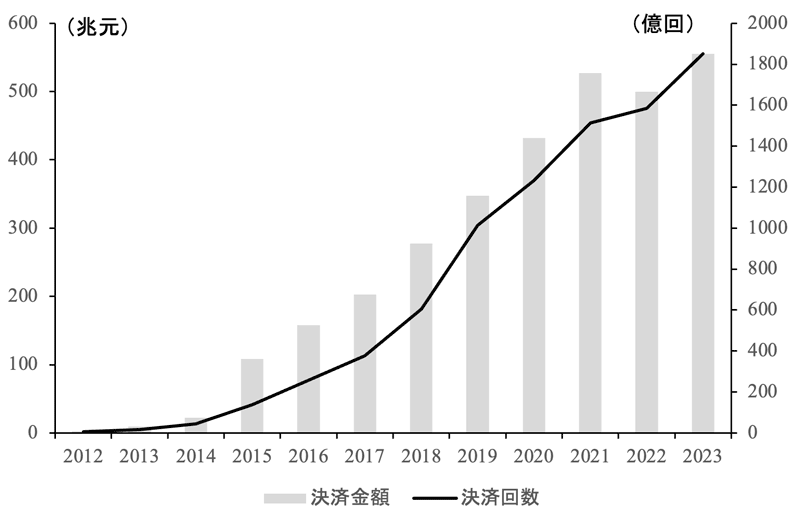

これらの消費シーンだけではなく、公共料金の支払い、レストランでの割り勘などユーザー同士の送金、祝儀やお年玉、宗教施設でのお布施や大道芸人への「おひねり」の支払いにいたるまで、ありとあらゆる場所でモバイル決済が利用されており、財布を持たずにスマホ1台で生活できる社会が実現している。その結果、モバイル決済の取引量は急速に拡大していった(図表2)。

(図表2)中国におけるモバイル決済状況

金融業界のデジタル・イノベーションは、どうやって起こったのか。何が突き動かしたのか。なぜ他国ではなく中国だったのか。そして今後どうなっていくのか。

拙著『中国デジタル金融イノベーション』では、これらの問いに対し、①中国国内に山積する「社会問題」がイノベーションを生み出すという需要側の視点、②プラットフォーム・ビジネスという供給側の視点、③政府の方針や政策、関連規制といったプラットフォーマーを取り巻く外部環境の視点から、そのメカニズムの解明を試みている。

本稿では、デジタル・イノベーションの起点となったモバイル決済が急速かつ広範囲に普及した主要因について、①「社会問題」という需要側の視点から考察する。

とにかく不便な現金決済

中国における現金決済のデメリットとして、携帯、釣り銭、保管の不便さ、受け渡し時における偽札や破損・汚損紙幣などの問題がある。ここでは、中国でモバイル決済が本格的に普及する前の2010年前後に存在していた、携帯や保管を不便にしている額面に関する問題、偽造通貨問題、損傷現金問題について具体的な状況をみていく。

(1)額面に関する問題

中国の法定通貨である人民元は、8種類の紙幣(1角、5角、1元、5元、10元、20元、50元、100元)と6種類の硬貨(1分、2分、5分、1角、5角、1元)が発行されている(2024年10月現在、1元は約20円。1角は10分の1元、1分は100分の1元)。これからもわかる通り、現在流通している最高額紙幣は100元、最高額硬貨は1元と額面金額が小さく、持ち運びやお釣りの面で不便が生じている。高額消費のためには札束1万元(100枚)を大量に持ち運ぶ必要が出てくる。当然ながら、大量の現金を持ち運ぶと、盗難などの被害にあった際の損失が大きくなる。また、ほとんどの店舗で「分」単位の少額のお釣りを用意しておらず、日常生活で少額硬貨のやり取りすることは皆無に等しい。

このような問題が生じる要因として経済規模と現金額面の不均衡が挙げられる。初めて100元紙幣が発行されたのは1987年で、最大100元紙幣、最小1分硬貨という価格構成は35年以上変わっていない。しかしこの間に、中国経済は著しく成長し経済環境は大きく変化した。国家統計局によると、1987年の国民総所得(GNI)は1.22兆元で、2023年(125.0兆元)の1%程度に過ぎなかった。つまり、この間に物価も大きく上昇し、名目所得が100倍近くになっているにもかかわらず、依然として100元札が最高額紙幣として使われているのである。

(2)偽造通貨問題

中国では偽造通貨(偽札)も社会問題となっている。実際に街中では、現金を大量に扱う銀行のみならず、スーパーやコンビニなどの商店でもレジ横には偽札を識別する装置が置いてあり、100元札や50元札といった高額紙幣を受け取ると、今でも必ずチェックしている。

偽札の流通枚数に関する公式な統計データは存在しないが、人民元の偽札問題は先進諸国の通貨よりも深刻であることが中国人民銀行(中央銀行)の調査で明らかとなっている。例えば、馬特倫・中国人民銀行副行長(当時)は金融機関が回収した偽札が紙幣の流通枚数100万枚当たりに占める枚数を表す「偽札濃度」を使って国際比較を行っている。この分析では、中国の「偽札濃度」は2008年が160枚、2009年が136枚、2010年が57枚で、米ドルやユーロ、円などの主要通貨よりも濃度が高くなっていると指摘している。具体的には、2010年に金融機関が回収した偽札のうち71.5%が100元札で、総額約3億元に達している(図表3)。

(図表3)金融機関が回収した人民元の偽札枚数(2010年)

ただし、これらは金融機関が回収した偽札の枚数であり、実際に流通していた偽札はこれを上回る。偽造通貨は中国人民銀行支店もしくは金融機関で没収することが規定で定められており、偽札を万が一つかまされた場合、その損失は自らが直接被(かぶ)ることとなるため、正直に銀行に届け出る被害者は多くない。

(3)損傷現金問題

また中国では、汚染や損傷などの理由によって流通に適さない損傷現金も多くみられる。例えば、中国人民銀行が2009年に湖北省荊州市で行った調査によると、調査対象となった36,943枚の紙幣のうち、10,257枚(27.8%)が損傷現金で、特に農村部の問題がより深刻であった。損傷現金が発生する原因の一つに、一部の利用者による現金の取り扱いに対する意識の低さがある。同調査によると、農村住民の86%が財布を利用しておらず、偽札を判別するために故意に紙幣を傷つける行為が行われている。また、保管状態が劣悪で、カビや虫食いなどによって破損した現金も多く確認されている。

これは地方の農村部でのケースであるが、北京や上海などの都市部で流通していた現金に関しても、自動販売機の紙幣投入口にお札を入れても識別されず戻ってきてしまうほど劣化が激しいものが多かった。紙幣の劣化状態に加え、硬貨があまり流通していないことが、これまで中国で自動販売機が普及しなかった大きな要因となっていた。

現金を下ろすのも一苦労

決済手段として現金を使用するためには、事前に預金を現金化しておく必要があるが、その手段としての銀行やATMでのトラブルが社会問題となっていた。

手軽に現金を入手するのに利用されるのがATMだが、先進国と比較すると中国の設置台数は極めて少ない。世界銀行のデータよると、2009年における成人10万人当たりのATM台数は、中国はわずか19.9台にとどまり、米国(174台)の9分の1、日本(132.8台)の7分の1程度に過ぎず、世界平均(28.8台)よりも少なかった。

また、日本ではコンビニにもATMが設置されるようになり、気軽に現金を引き出せる環境ができているが、中国のATMは銀行の支店や大型商業施設などに集中しており、設置場所に偏りがみられる上に、そもそも銀行の支店数も多くない。世界銀行が公表している成人10万人当たりの銀行支店数をみると、中国の統計が遡(さかのぼ)れる2012年において、米国の167.2店、日本の33.9店に対し、中国はわずか7.8店程度に過ぎず、世界平均の11.5店をも下回っていた。多くのリソースが大都市に集中し地域格差が大きい中国では、地方に行くとさらに現金が入手しにくい状況となっている。

設置台数が少ないことに加え、ATMのトラブルも現金入手コストを高める要因となっていた。故障した状態で長期間放置されていたり、補充が不十分で現金が不足していたり、キャッシュカードが吸い込まれて出てこなくなったりと、様々なトラブルが頻発していた。さらに、日本では想像し難いことだが、ATMから偽札が混じって出てくるという問題もあった。

ATMでは一度に取り扱える金額に制限があるため、一定金額を超える入出金だと銀行窓口に行って手続きをする必要がある。また、当時は通帳しか持たない銀行利用者も少なくなかった。しかし、銀行では現金業務に対応している窓口が少なく、利用者が長時間待たされるという問題が発生していた。現金対応窓口が少ない理由の一つとして、収益性の高い業務を優先的に受け付け、相対的に儲けが小さい現金業務を銀行が軽視していることが消費者協会の調査でも指摘されている。

おわりに

本稿でみてきたように、現金や銀行を取り巻く劣悪な環境が、中国でモバイル決済が急速に普及した原動力となった。現金に関しては、偽造通貨問題や損傷現金問題、現金の携帯や保管を不便にしている額面に関する問題などを背景に、中国では現金を使うこと自体が極めて不便な状況であった。また、銀行に関しては、店舗やATMの数がそもそも少ないことに加え、窓口での対応や待ち時間の問題が深刻で、利用者が強烈な不満を抱いていた。このような現金や銀行を巡る社会問題の存在が、多くのユーザーがモバイル決済を強く支持した要因であった。

本稿では、金融の中でも決済に着目して考察を行ったが、「社会問題」の存在が、利用者がデジタル化を積極的に受け入れるモチベーションとなっている事例は、投資、融資、保険といった他の金融分野でも多くみられる。例えば、融資環境に関しては、既存の金融機関の「貸し渋り」を背景に、中小・零細企業は「融資難・融資貴(資金調達が困難で、コストが高い)」の状況に直面しており、苦しい資金繰りに陥った結果、高利の「民間借貸」(地下金融)に手を出してしまうという問題が多発していた。これがモチベーションとなり、デジタル金融プラットフォーマーによる金融包摂(Financial inclusion)が進んだ。

本稿で着目した需要面に加え、供給面(プラットフォーマー・ビジネス)および外部環境(政府の方針や政策)がうまくかみ合ったことで、「創造的破壊(Creative destruction)」を引き起こすデジタル・イノベーションが中国で次々と生まれたのである。

参考文献

西村友作(2019)『キャッシュレス国家――「中国新経済」の光と影』文春新書。

西村友作(2024)『中国デジタル金融イノベーション――国家と市場の狭間で』日本経済新聞出版社。