Commentary

中国企業の過剰債務問題の現在地

大企業は改善、小規模企業は悪化

中国企業の過剰債務問題は、中国にとって極めて重要な構造問題であるにもかかわらず、その実態はよく分かっていない。一般的に、この問題を検討するにあたり、データは国際決済銀行(BIS)のTotal Credit Statisticsが用いられる。しかし、BIS統計では、企業、家計、政府といった借り入れ主体別の内訳を把握できるものの、それ以上の状況を知ることはできない。そこで、企業の財務データや金融機関の貸出データを用いて、中国企業の債務問題の状況把握を試みた。

大企業の債務比率は振れを伴いながらも改善

中国企業の債務問題は、全体として捉えると改善がみられる。これは、大企業の債務問題が改善しているためである。一方で、小規模企業の債務問題は悪化している。

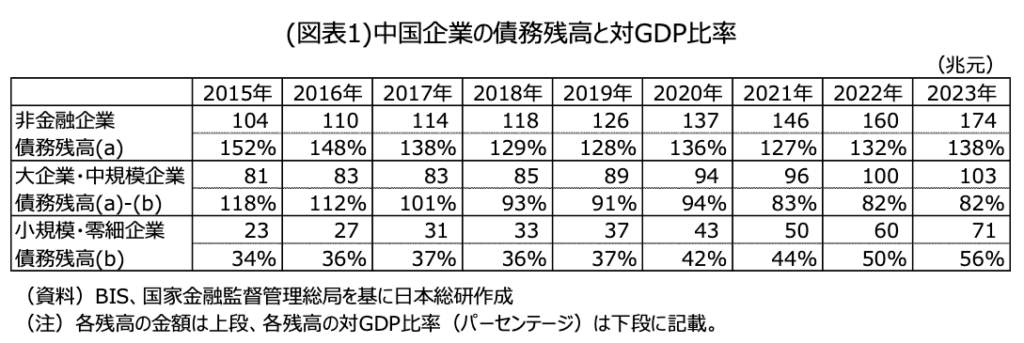

まず、BISの統計を基に中国の部門別の債務をみると、家計部門の債務残高の対GDP比率が2015年末の39%から2023年末の62%へ、政府部門も同期間において42%から83%へと大きく上昇している一方で、非金融企業部門は152%から138%へと小幅に低下している(図表1)。

次に、BISと中国金融当局の統計を基に試算した企業規模別の債務をみると、大企業・中規模企業の債務残高の対GDP比率は、2015年末の118%から2023年末の82%へ低下している。

5,000社余りの非金融上場企業の財務データから試算した債務比率も改善している。非金融上場企業全体の債務残高は、2015年末の11.0兆元から2023年末の23.3兆元へと継続的に増加しているものの、分母の付加価値額が3.9兆元から9.0兆元へとより速いペースで増加したことで、債務残高の対付加価値額比率は2015年末の280%から2023年末の260%へと低下している。他方、小規模・零細企業の債務残高の対GDP比率は、同じ期間において34%から56%へ上昇している。

政府による企業債務のコントロール

中国の大企業の債務比率に改善がみられる背景には、政府による企業債務のコントロールがある。

政府は2015年、「三去、一降、一補」すなわち生産能力・住宅在庫・債務の三つの過剰を解消し(三去)、生産コストを引き下げ(一降)、弱い分野を支援する(一補)というスローガンを掲げた。ただし、どのように過剰な債務や生産能力を解消するのか、どのように生産コストを引き下げるのか、弱い分野とは何か、といった具体的な説明は当初ほとんどなかった。

急増した企業債務を持続可能なレベルに落ち着かせる取り組み(デレバレッジ策)が、明らかになったのはその翌年であった。たとえば、2016年10月に国務院は「企業のレバレッジ比率の積極的かつ安定的な引き下げに関する意見」で、企業の合併再編の推進や債務構成の最適化(債務リストラ)、法令に則った破産手続きの実施、などの7項目を打ち出した(岡嵜[2019])。